ご自身で不動産を所有してメリットを得る

Ⅰ減価償却を活かした節税効果

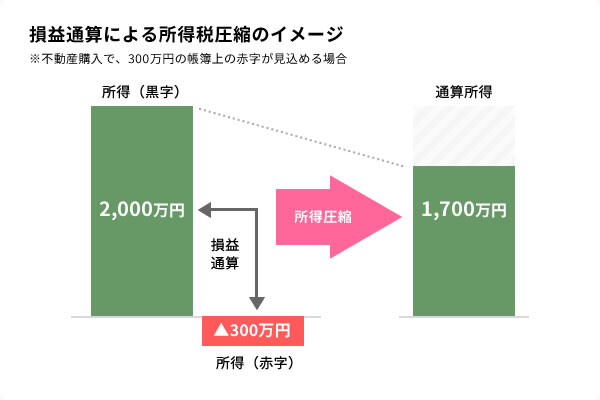

不動作を取得すると、建物価格を減価償却費として会計上の赤字をつくりだすことができます。

つまり、現金支出を行わずに、減価償却費を給与所得などと相殺することで、ご自身の所得税(会社経営者であれば法人税など)を大幅に抑える効果があるのです。

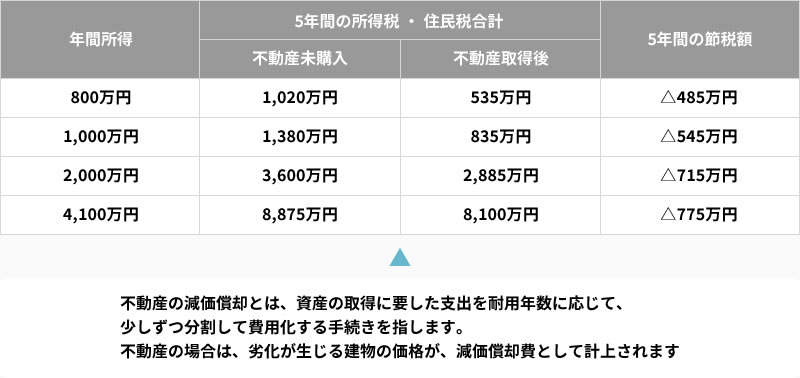

5年間の節税シミュレーション

不動産購入で、毎年300万円の帳簿上の

赤字(減価償却費)が見込める場合。

Ⅱ資産評価額の

ギャップを活かした節税効果

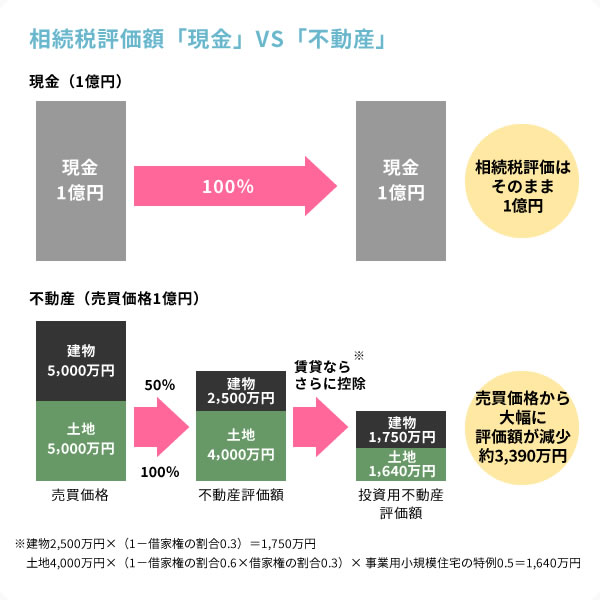

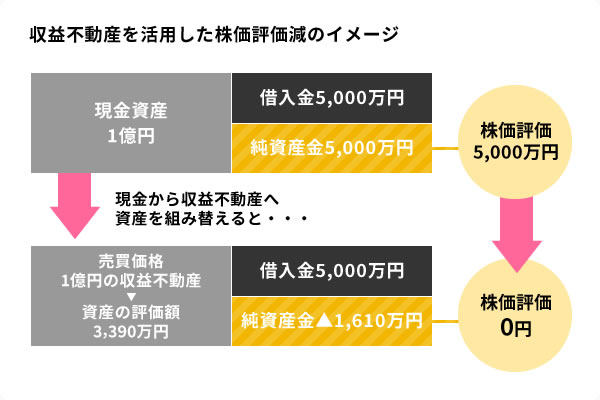

所有する資産の評価を下げる手立てとして、収益不動産を活用するという考え方です。不動産を取得すると、現金を所有する場合と比べ、資産としての評価額は大きく下がります。(実際の価値が下がるのではなく、評価が下がる)個人としてこの手法を活用し、相続税を圧縮することが可能となり、法人として活用する場合は、自社株の評価減が可能となります。

相続財産としての不動産の評価

不動産の相続評価額は、国が定める資産の査定方法によって決まります。この評価額は、一般に不動産の購入価格となる時価売買価格を下回ることがほとんどです。場合によっては、相続税評価額が時価売買価格の半分以下となることもあります。

複数所有の場合は、資産管理法人設立で

さらに多くのメリットが!

-

個人と法人の税率の違いによる節税

個人事業にかかる所得税は、所得が多くなるほど、高い税金を支払うことになる6段階の累進課税です。

一方、法人にかかる法人税は、課税所得が800万円以上になると税率は一律です。所得が高額になるケースでは、個人と法人の税率の差により、そのギャップ分を節税できることとなります。

-

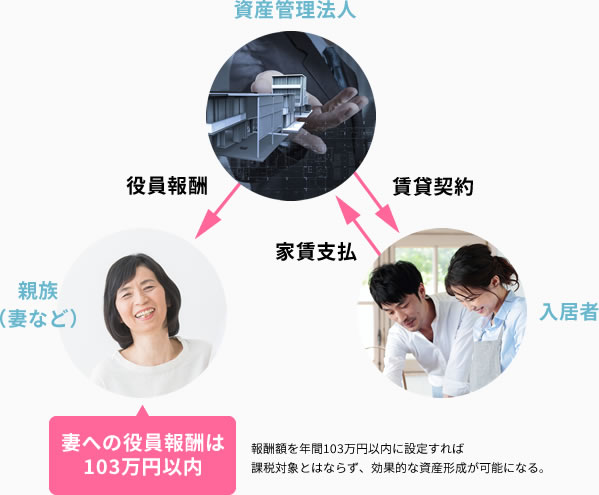

家族内で所得を分配できる

家族を法人の社長や役員として役員報酬を支払う方法で、所得を分配できます。支払う給与は必要経費として計上できるうえ、受け取る家族も給与所得控除を使えば、節税しながら所得分配が可能となりま

す。相続資金の準備としても有効です。

(下図参照)

-

生命保険の保険料を全額経費計上できる

個人の場合、生命保険料控除は一部しか認められませんが、法人が契約者となり法人の従業員を加入させる場合、支払った保険料を全額必要経費として計上できます。

-

相続税の節税と相続財産の増加防止

将来的な相続を視野に入れた場合、生前に法人へ売却することで現金や法人株式として金融資産化しておいた方が円滑に分割承継しやすく、また相続税の節税にも繋がります。

資産管理法人の活用により

家族内で所得を分配するイメージ

本業の法人で所有しても驚きの効果が!

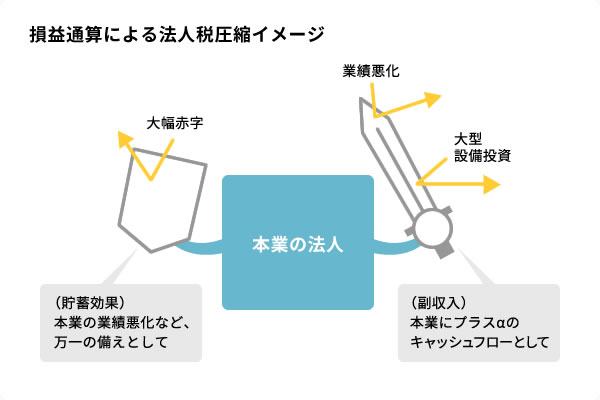

Ⅰ本業以外の

キャッシュフローの確保

収益不動産は、全額借入で取得する場合でも、キャッシュフローが残る仕組みを構築できます。本業以外のキャッシュフローが残る仕組みを確保することで、本業の経営安定化に寄与します。また、収益不動産は、元金を家賃収入で返済していくため、元金分の貯蓄と同様の効果も得られます。これは、含み資産となりますので、売却時に換金化することが可能です。

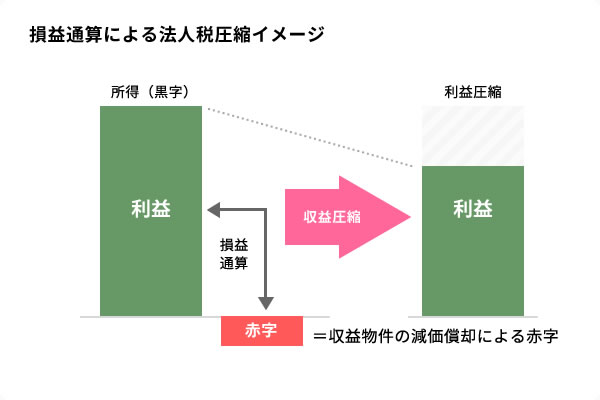

Ⅱ法人税の節税効果

不動産特有の減価償却の活用により、会計上の赤字を計上することが可能になります。本業で大きな利益がでるのであれば、法人で収益物件を取得して減価償却を大きくとることで、利益をコントロール(圧縮)し、法人税の節税効果を得られます。

Ⅲ相続・事業継承における節税効果

法人の資産として考える場合にも、収益不動産は現金を所有する場合と比べ、資産としての評価額を大きく下げることができます(実際の価値が下がるのではなく、評価額が下がる)。これにより自社株は大幅な評価減が可能なため、相続・事業継承の際に大きな節税効果が見込めます。